|

Village de la Justice www.village-justice.com |

|

Déclaration des comptes détenus à l’étranger : cas particulier de l’encochage automatique sur la déclaration des revenus de 2019. Par Michel Simon, Comptable public.

|

|

Parution : mercredi 13 mai 2020

Adresse de l'article original :

https://www.village-justice.com/articles/declaration-des-comptes-detenus-etranger-cas-particulier-encochage-automatique,35257.html Reproduction interdite sans autorisation de l'auteur. |

La déclaration 2042 des revenus de 2019 propose de remplir une déclaration 3916 pour des comptes ouverts à l’étranger. Quelle attitude adopter dans le cadre international de l’échange automatique d’informations bancaires entre administrations fiscales ?

De nombreux contribuables ont eu la surprise de constater sur leur déclaration en ligne 2020 de leurs revenus acquis en 2019, en étape n°3, qu’une case en rubrique divers, relative à la détention de comptes à l’étranger, était déjà cochée, sans possibilité de la décocher instantanément.

Au-delà de la surprise, la réaction première du contribuable n’ayant pas déclaré spontanément, antérieurement, la détention de comptes à l’étranger, est de chercher à décocher cette case, persuadé lui-même qu’il s’agit d’une erreur redescendue sur la déclaration en ligne par suite d’un « bug » informatique ayant échappé, en amont, à toute vigilance des concepteurs. Il existe en effet un moyen d’aboutir au décochage de cette case, par un chemin d’accès spécifique dont l’accès est, la plupart du temps, indiqué par les services des finances publiques interrogés sur ce point.

S’il existe une explication au « précochage » de cette case, il apparaît nécessaire d’en apporter les éclairages nécessaires afin que toute velléité de décochage soit pleinement réfléchie et procède d’une réaction toute aussi prudente et sûre.

Ainsi donc, après avoir envisagé l’aspect le plus concret de cette difficulté, on repositionnera cette situation dans le cadre d’un contexte international d’échanges automatiques de renseignements mis en place depuis les dernières années. On pourra légitimement s’interroger sur l’impact d’une telle situation en regard de notre système fiscal français déclaratif.

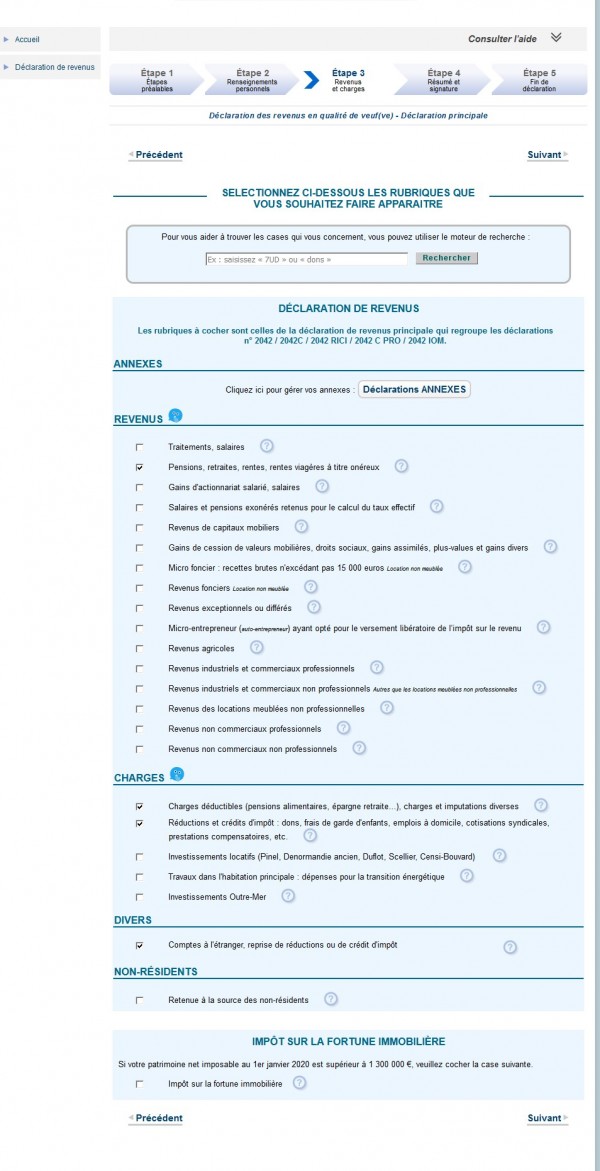

1. Les éléments apparaissant dans le défilement des différentes rubriques de la déclaration.

Au premier écran de l’étape 3 de la déclaration en ligne intitulée « revenus et charges », dans la rubrique « divers », la case « comptes à l’étranger, reprise de réductions ou de crédit d’impôt » est déjà encochée, sans que l’on sache vraiment si, pour la suite de la déclaration, c’est pour un compte à l’étranger ou bien pour des reprises de réduction ou crédit d’impôt.

Si l’on passe le curseur de la souris sur le point d’interrogation il apparaît tout de suite les rubriques de la déclaration afférentes aux comptes et revenus étrangers, sur une dizaine de lignes ; les reprises de réduction ou crédit d’impôt apparaissent plus bas, sur une autre ligne.

Lorsque l’on arrive sur la page de la déclaration relative à la détention d’éléments financiers à l’étranger, et si l’on souhaite passer cette étape, le contribuable est prévenu par un écran qui s’affiche automatiquement, le mettant en garde sur les sanctions encourues en cas de non déclaration de contrats de capitalisation, assurance-vie et autres placements, ainsi que « le défaut de déclaration d’un compte bancaire ouvert,… à l’étranger ».

Quelle attitude adopter face à cette situation qui nous invite, par exemple, à aller cocher la case 8UU dans le cas de détention d’un compte à l’étranger, pour aller ensuite remplir une déclaration 3916 qui sera annexée à la déclaration d’ensemble des revenus ?

Les situations suivantes peuvent se présenter :

![]() On ne détient aucun compte ouvert à l’étranger

On ne détient aucun compte ouvert à l’étranger

![]() On détient un compte ouvert à l’étranger sans vraiment le savoir

On détient un compte ouvert à l’étranger sans vraiment le savoir

![]() On détient réellement un compte ouvert à l’étranger

On détient réellement un compte ouvert à l’étranger

2. Les règles fiscales en matière de déclaration de comptes ouverts à l’étranger.

Elles sont posées par l’article 1649A du Code Général des Impôts (C.G.I.) dont les dispositions prévoient pour ainsi dire une double déclaration :

![]() Par les organismes financiers (expression prise au sens générique) réalisant des opérations sur un plan plus général, avec des résidents français.

Par les organismes financiers (expression prise au sens générique) réalisant des opérations sur un plan plus général, avec des résidents français.

![]() Par les personnes elles-mêmes, domiciliées ou établies en France, réalisant ces opérations à l’étranger.

Par les personnes elles-mêmes, domiciliées ou établies en France, réalisant ces opérations à l’étranger.

C’est bien au final, une double déclaration qui doit être effectuée, situation sur laquelle il est également permis de s’interroger, tant sur la pertinence que sur les intentions.

Qui doit déclarer ? Quels comptes sont à déclarer ? Le champ d’application de l’art. 1649A du C.G.I. et le contenu de la déclaration sont décrits au BOFIP (Bulletin Officiel des Finances Publiques) BOI-CF-CPF-30-20-20170308 du 08 mars 2017.

Les déclarants obligatoires sont :

![]() Les personnes physiques, à titre personnel ou ayant procuration, ou exerçant une activité professionnelle ; le SIRET doit être mentionné dans ce dernier cas, selon l’art. 344B de l’annexe III du C.G.I.

Les personnes physiques, à titre personnel ou ayant procuration, ou exerçant une activité professionnelle ; le SIRET doit être mentionné dans ce dernier cas, selon l’art. 344B de l’annexe III du C.G.I.

![]() Les associations, « quels que soient leur régime juridique ou fiscal », y compris les fondations.

Les associations, « quels que soient leur régime juridique ou fiscal », y compris les fondations.

![]() Les sociétés n’ayant pas la forme commerciale : elles sont listées dans la documentation précitée ; on retiendra particulièrement les SCI de gestion ; à l’inverse les sociétés commerciales de capitaux ne sont pas soumises à l’obligation de déclaration.

Les sociétés n’ayant pas la forme commerciale : elles sont listées dans la documentation précitée ; on retiendra particulièrement les SCI de gestion ; à l’inverse les sociétés commerciales de capitaux ne sont pas soumises à l’obligation de déclaration.

Les déclarants (personnes physiques ou morales) sont ceux considérés comme fiscalement domiciliés ou établis en France, au sens de l’art. 4B du C.G.I., ce qui, a contrario, dispense de déclaration les personnes non fiscalement domiciliées ou établies en France.

Les comptes à déclarer sont tous les comptes détenus à l’étranger, « ouverts, utilisés ou clos, au cours de l’année ou de l’exercice, par le déclarant », sachant qu’est considéré comme utilisé un compte ayant au moins retracé une opération de débit ou de crédit au cours de la période de déclaration.

La documentation administrative déjà citée précise que ne sont pas à déclarer :

![]() Les comptes ayant pour objet d’effectuer en ligne des paiements d’achats ou des encaissements relatifs à des ventes de biens, « adossés » à un autre compte ouvert en France

Les comptes ayant pour objet d’effectuer en ligne des paiements d’achats ou des encaissements relatifs à des ventes de biens, « adossés » à un autre compte ouvert en France

![]() Et dès lors que les encaissements annuels sur ces comptes et afférents à des ventes

Et dès lors que les encaissements annuels sur ces comptes et afférents à des ventes

n’excèdent pas 10 000€.

3. Quelle attitude adopter si la case relative à la déclaration 3916 est pré-cochée ?

Là, en effet, peut intervenir l’interrogation voire l’inquiétude, persuadé que l’on ne peut pas être concerné par cette déclaration, ne détenant aucun compte à l’étranger.

L’infobulle d’explication apparaissant lorsque l’on passe le curseur de la souris sur le point d’interrogation ne contribue pas non plus à rassurer : « vous avez déclaré en ligne l’année dernière un compte bancaire à l’étranger ou l’administration a eu connaissance de la détention d’un tel compte dans le cadre des échanges d’informations entre pays ».

L’échange automatique de renseignements bancaires entre états existe bel et bien ; ce contexte d’échange sera abordé ci-dessous.

À ce titre, même si je n’ai pas « déclaré l’année dernière un compte bancaire à l’étranger », l’administration a pu avoir « connaissance de la détention d’un tel compte ».

Seulement, interrogée sur la possibilité de décochage de cette case, l’administration informe, dans le cadre de la campagne actuelle de dépôt des déclarations, que certains usagers peuvent ne pas être conscients de détenir un compte bancaire à l’étranger ; tel est le cas notamment d’un compte PayPal, lesquels sont domiciliés au Luxembourg, adossé à leur compte bancaire pour effectuer des transactions en ligne.

De la même façon, des comptes de banque en ligne, ouverts avec la plus grande facilité, avec des formalités réduites et fonctionnant sans frais, peuvent avoir fait l’objet de cet échange d’informations dès lors qu’ils sont domiciliés dans un pays étranger : la banque N26 par exemple est domiciliée en Allemagne.

Il a été dit plus haut que, cependant, ces comptes n’ont pas être déclarés si ils n’enregistrent que des encaissements, relatifs à des ventes, pour un montant inférieur à 10 000€. Mais, attention, encore une fois, ces encaissements doivent provenir que de ventes, donc, cela veut dire que si ces encaissements, même inférieurs à 10 000€, ne proviennent pas de ventes (virements de compte à compte, par exemple) le compte est soumis à déclaration.

Le dernier alinéa de l’art. 1649A du C.G.I. n’est pas de nature à lever l’inquiétude, attribuant le caractère de revenus imposables à toutes sommes transférées ou en provenance de l’étranger « par l’intermédiaire de comptes non déclarés », sauf preuve contraire. Et si par hasard on veut « forcer » la déclaration sans avoir servi la case 8UU (du fait du maintien de la coche relative à la déclaration 3916), on est prévenu par un affichage automatique des sanctions encourues en cas de non déclaration (art.1766 du C.G.I.), une amende de 1 500€ par compte non déclaré.

Donc, quelle attitude adopter face à cette situation :

![]() Ne pas déclarer car je n’ai aucun compte à l’étranger : il est possible que ce soit une erreur du système ; cette situation sera facilement démontrable.

Ne pas déclarer car je n’ai aucun compte à l’étranger : il est possible que ce soit une erreur du système ; cette situation sera facilement démontrable.

![]() Ne pas déclarer par décision délibérée : cela revient à s’exposer à une possible amende de 1 500€, les comptes sont connus ;

Ne pas déclarer par décision délibérée : cela revient à s’exposer à une possible amende de 1 500€, les comptes sont connus ;

![]() Ne pas déclarer parce qu’il ne s’agit que d’un compte fonctionnant qu’avec de faibles montants : on pourra, le cas échéant, être amené à le justifier, et le compte ne devra jamais enregistrer de virements ou des encaissements pour plus de 10 000€ ;

Ne pas déclarer parce qu’il ne s’agit que d’un compte fonctionnant qu’avec de faibles montants : on pourra, le cas échéant, être amené à le justifier, et le compte ne devra jamais enregistrer de virements ou des encaissements pour plus de 10 000€ ;

![]() Déclarer, quoi qu’il en soit, c’est s’assurer du bénéfice de la transparence, se dégager de toute préoccupation quant au fonctionnement du compte : servir une déclaration 3916 de compte ouvert à l’étranger est tout à fait simple, la difficulté est de trouver un numéro de compte pour ce qui est de la détention d’un compte Paypal.

Déclarer, quoi qu’il en soit, c’est s’assurer du bénéfice de la transparence, se dégager de toute préoccupation quant au fonctionnement du compte : servir une déclaration 3916 de compte ouvert à l’étranger est tout à fait simple, la difficulté est de trouver un numéro de compte pour ce qui est de la détention d’un compte Paypal.

4. L’échange automatique de renseignements bancaires entre administrations fiscales.

Dans le présent article d’information à vocation plutôt pratique et en rapport contemporain avec la période de déclaration 2042 de 2020 relative aux revenus de 2019, l’objet n’est pas de développer le thème du contexte de ces échanges automatiques entre états, mais il s’agira d’en donner quelques références utiles propres à décrire la genèse et le cadre de ce dispositif reconnu comme un progrès majeur dans la lutte contre la fraude et l’évasion fiscales.

Cette idée d’échange automatique, bien que depuis longtemps souhaité par les gouvernements, s’est concrétisée en 2013, à l’initiative des États-Unis, par un accord signé entre ces derniers et la France le 13 novembre 2013, qui a pris le nom de « loi FATCA » (Foreign Account Tax Compliance Act). Bien que cet accord soit particulièrement asymétrique en faveur des États-Unis, comme l’a relevé le rapport Grelier (10 sept. 2014) devant l’Assemblée Nationale, il a en fait précipité le mouvement au sein des pays de l’OCDE qui ont ensuite signé un accord multilatéral à Berlin le 29 octobre 2019.

Avant que cette démarche soit enclenchée les renseignements n’étaient pas échangés de manière automatique, mais dans le cadre de demandes spécifiques des états.

Les effets de ces échanges automatiques se sont fait sentir rapidement et massivement puisque fin 2019 l’administration fiscale française avait reçu des informations sur 4 millions de comptes ouverts à l’étranger. À partir de là on peut facilement imaginer l’encochage anticipé de la case de la déclaration 2042 d’impôt sur le revenu, en 2020, invitant à servir une déclaration spéciale modèle 3916 de comptes ouverts à l’étranger.

Mais, des questions qui restent encore sans réponse peuvent conduire à s’interroger sur la qualité intrinsèque du dispositif et parfois sur les intentions :

![]() Des contribuables ne détenant aucun compte à l’étranger ont eu à décocher la case correspondante, et la procédure n’est pas forcément intuitive pour y parvenir ;

Des contribuables ne détenant aucun compte à l’étranger ont eu à décocher la case correspondante, et la procédure n’est pas forcément intuitive pour y parvenir ;

![]() « ratisser large » et « resserrer les mailles du filet », relèverait alors d’une stratégie ;

« ratisser large » et « resserrer les mailles du filet », relèverait alors d’une stratégie ;

![]() Le devenir du système déclaratif, alors qu’il devient une sorte de déclaration inversée, l’intervention du contribuable se limitant à valider ou non ;

Le devenir du système déclaratif, alors qu’il devient une sorte de déclaration inversée, l’intervention du contribuable se limitant à valider ou non ;

![]() La crédibilité même du système d’échanges automatiques :

La crédibilité même du système d’échanges automatiques :

- certains pays sont signataires de l’accord mais continuent à figurer sur la liste noire des paradis fiscaux mise à jour encore en 2020,

- les listes noires européenne et française de paradis fiscaux ne comportent pas le même nombre de pays ;

![]() Cette fluidité apparente des échanges restent encore perfectible dans certains autres domaines, tel par exemple la mise en œuvre du recouvrement international ;

Cette fluidité apparente des échanges restent encore perfectible dans certains autres domaines, tel par exemple la mise en œuvre du recouvrement international ;

![]() Des enjeux fiscaux, devenus de véritables terrains d’influence dans des stratégies de guerre économique et de guerre du droit, qui devraient inciter à la plus grande prudence celui qui est tenté de se découvrir en premier.

Des enjeux fiscaux, devenus de véritables terrains d’influence dans des stratégies de guerre économique et de guerre du droit, qui devraient inciter à la plus grande prudence celui qui est tenté de se découvrir en premier.